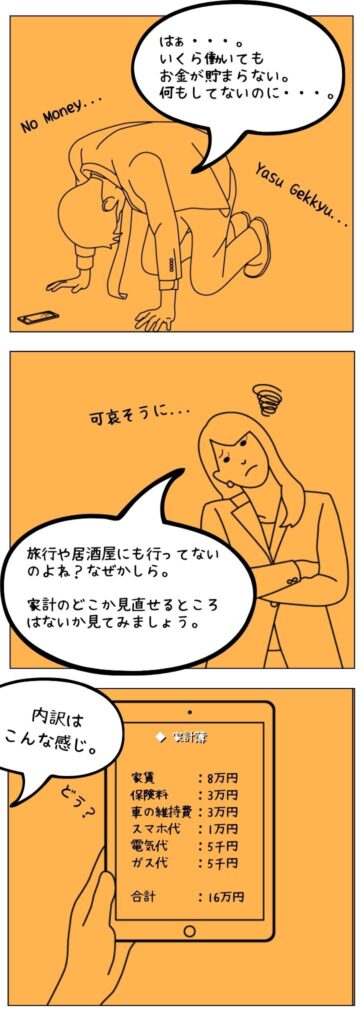

人生においてお金は切っても切り離せないもの。だからこそ少しでも工夫できる部分はしたいものです。

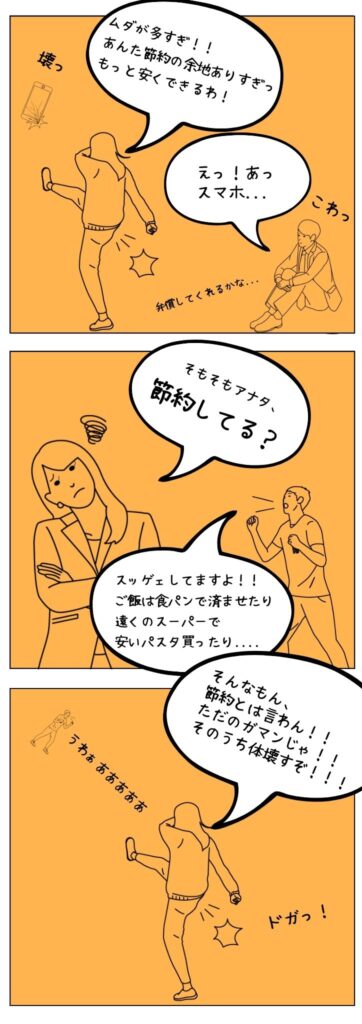

だからと言って、あっちのスーパーがセールだ!お菓子我慢する。といった節約はしません。ストレスの割に、たいした金額を浮かせることが出来ないので、割に合いません。食事を粗末なものにして体を壊したら節約どころか、働く事も出来ません。

正しい節約は、一度設定したらあとはずっと効果が続くものを増やしていく事です。

ほっといてもお金が減らないという状況を作るわけです。そうやって気づいたらお金が貯まってたという状況を作りたいんです。

今回紹介する節約方法は、簡単かつ永続的。一度申し込んだり、設定してしまえば余計な手間はとらせません。

そしてこれは、世界で一番、多くの億万長者を作り出した方法でもあります。

食費、水道光熱費、通信費、美容、家賃、教育費、保険料、投資などの費用は、根本的に削減する方法があります。どれもあまり節約していないとなれば、年間の浮く金額は何十万円にもなります。一度見直してみませんか?

お金を稼ぐと税金がかかります。手取り300万円手にするには380万円稼ぐ必要があります。稼ぐと、節約とでは、同じ1000円でも難易度が全く違います。節約は非課税です。

お金の不安が無い自由な生活。理想的な人生を歩み、歩めせる為に一緒に頑張っていきましょう。

無駄なお金を使わない事が、正解である。

お金無しに、自由は得られません。逆に言えばお金があればあるほど、自由度が上がります。ただいくら稼いでも、使ってしまえば意味ないんです。なのでいかにお金を減らさないかが家計の肝と言えます。

といっても漠然と節約するぞ!って言っても目標が無ければだめですよね。なので目安になるような金額を紹介します。

2,500万円あれば、年利4%の投資信託を購入すれば、年間100万円の副収入が得られます。高校生のバイト君が一人家計を支えてくれるようなもの。

6,000万円あれば、年間240万円の投資収入が得られます。ボーナスは無いけど月収20万円の社会人が一人家計を支えてくれるようなもの。

この金額を、節約して貯める目標にしてみましょう。というわけで早速、節約していきましょう。効果が高い順に並べますので上から順番にやっていくのがおススメです。

全ての買い物をクレジットカードで支払う。

クレジットカードで支払うと、支払った金額の1%がポイントで還元される。このポイントを活用できる自分だけ消費税1%少ないような状態になります。

凄いよね。

計算が難しいんだけど食費が月3万円。日用雑貨も月3万円。携帯代や光熱費も月3万円だとしよう。そして60年支払ったとする。すると「年1,080,000円」×「60年間」=「64,800,000円」

約6,500万円です。この金額の1パーセントと言うと65万円。

支払方法を変えるだけで65万円の得をするわけです。実際はもっとポイントは付くでしょう。最近は税金や家賃もクレジットカード払いできるので、更にお得に。

一つ注意点として、1回払いを厳守する事です。分割払いやリボ払いは、利息が付くので損。それさえなければ問題ないわけです。

個人的にオススメのクレジットカードは、楽天カードです。一番無難。ポイントも使いやすい。ネットショッピングやカードの支払いにポイント使える。何よりおススメなのは、ポイントで投資信託を購入できる事です。投資信託については後程、解説します。

スマホ代を浮かせ!

現代のマストアイテム。スマホ。たとえばdocomoでiPhone購入!となると月額8,000円くらいになります。これが家族3,4人となると月額32,000円。そして2年縛りとかあります。

2年で768,000円です。

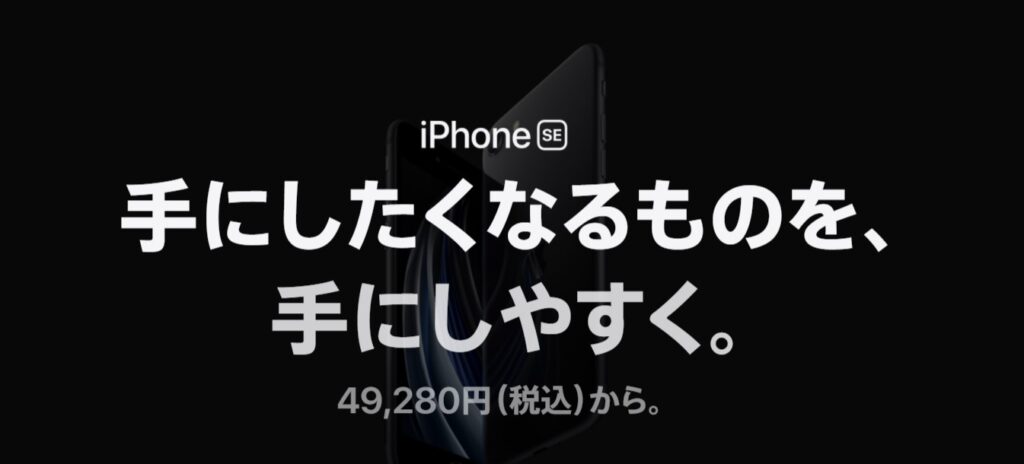

これを格安スマホに乗り換える。iPhoneをAppleストアで買う。という方法に変えるだけで劇的に節約できます。

例えばiPhone SE2をAppleストアで買えば、64GB新品を49,280円(税込み)で買えます。分割払いも可能です。

そして楽天モバイルで電話番号などを契約したとしましょう。ネットをほぼ使わなければ0円です。どれだけ使っても最大月額3,278円(税込み)です。2年縛りの契約もありません。いつでも解約できます。

最大でも2年間で511,808円。びっくりするほど通信しない。電話だけしかしない家族だったら、197,120円です。iPhone代だけですね。

と言うわけでまとめ。

格安SIMに乗り換えなさい!!生涯で何百万円の節約になります。

オススメは楽天モバイル。僕も使ってる。

保険を見直せ!

こいつは大物ですね。そして選択肢が鬼のようにあるわけです。しかも不安を煽ってくる。たまらん。

さて、生命保険だけで1世帯あたり平均38,2万円も払っているというデータがあります。30年で約1,200万円です。ほかの保険も含めると途方もない金額ですね。

家族や生き方によって入るべき。入らないほうがいい。と言うのは無限に出てきます。なのでまずは日本国民誰もが加入している社会保障。この機能をしっかりと認識する。これが一番、保険の要る・要らないを見極める指針になるはずです。

おそらくですが、社会保障あればこの保険要らないじゃん。ってなると思います。基本的に、保険には入らない。これが世界の常識です。そして日本の社会保障は世界一のサービス内容ですから。

なにより普通は保険って会社が儲からないとやっていけないものです。つまり基本的に損するものです。でも国が運営する社会保障は税金がじゃぶじゃぶ投入されます。なんと全国民が得するように出来ています。

そもそも保険として、ステージが違うわけです。驚きの充実した内容をざっくり説明します。

まずは健康保険。

・医療原則3割負担。

・超高額な医療も月上限10万円になる。

・ケガや病気で働けなくなっても1年6カ月は保証される。

・出産すると40~42万円ほどもらえる。《出産一時金》

・産前42日、産後56日目まで、給料の2/3ほど貰える。《出産手当金》

(医療保険やがん保険なんていらないのでは。)

年金の内容

・障害を負って1年6カ月以上働けないと診断されたら、年190万円くらい支給され続ける。(因みに6割が鬱などの精神病だと言われている)

・亡くなってしまったら、遺族に年300万円くらい支給され続ける。(子供の数で変わる。)

・老後は、年240万くらい支給される。

(生命保険、ほんとにその金額必要ですか?)

雇用保険の内容

・2年間で12カ月以上働いていたら、いままで貰っていた給料の2~3か月分くらいは貰える。

・育児・介護などの休業でも給付金が出る。

・職業訓練を受けて給付金が貰える。

・再就職出来たら、手当金をもらえたりする。おめでとう!って訳だね。

・産休開始から180日は給料の67%。181日以降は50%貰える。子供が2歳になるまでだね。

介護保険の内容

・介護費用が1~3割負担になる。

(民間の介護保険は付け入るスキなし。)

こんな感じです。社会保障万歳。なかなか手厚い。隙間があるとすれば、火災保険・車乗るなら対人、対物保険といったところです。

基本は掛け捨て。保険が下りる事態にならなくてよかったと思えれば正解です。そして保険を選ぶなら絶対ネット保険です。

因みに町中にある、ほけんの窓口。無料で相談に乗ってもらえるなんて素敵なサービスですよね。でもあれ、保険の紹介料で稼ぎまくっているものです。人が集まる商業施設にはたいていありますよね?しかもテナント料の高さそうなところに出店している。。。そう、儲かってるわけです。

誰もが保険の知識を持っているわけでは無い。それなのに誰もが保険には入っておけと言う。そこをうまくカバーしてくれるわけです。保険の窓口は。無料だしね。そりゃあありがたいよね。

でも無知なら必要のない保険かどうかすらも分からないですよね。紹介料が高い、ムダな保険を勧められてるかもしれない訳です。

ですので保険の選び方は、必要最低限(社会保障の範囲)の知識を持つ。

そして自分に足りない部分を補ってくれる保険に目星をつけておく。(火災保険は必要だな。自動車保険の対人だけは要るな。車両保険は貯金で賄おう。生命保険は残された人が大学を出るだけのまとまった金額が入れば大丈夫だな。)

そして、比較する事です。

ほけんの窓口を使うにしても、「自分は家族に1,000万残る生命保険が必要です。そういった保険を比較したいのでまとめてもらえますか?」と言うように使うのが最も賢いです。

ほけんの窓口は、自動車保険なら、わざわざお店に足を運ばなくても一括見積ができます。活用すると便利かと思います。

車はなるべく持つな。

田舎で交通手段がない。車が無ければ仕事が無い。そういった状況ならしかたないんですが、電車、バス、自転車、タクシー、カーシェアリングで済むならそれに越したことは無いです。

自家用車の稼働率は4.2%と言われています。ほとんど動いてない訳です。

それなのに税金、ガソリン代、メンテナンス費用、駐車場代、保険代、本体代とお金が湯水のように流れていくのです。車を所有すると、生涯4,000万円かかると言われます。

4,000万円というのは、20歳から80歳まで毎月2万円タクシー乗り放題です。投資信託で4%くらいの安定運用すれば、年160万円の不労所得になります。

マイホームはオススメしない。

なんとも夢のない話をしてしまうが、我が家を持つ事によって経済的には大ダメージを負う確率は99%だ。経済的合理性を求めるなら、家を持つ事は負債を抱える事に等しい。

もちろん我が家を持つというのは凄い事です。心の底からお祝いするし、実際幸せを得られます。

だだ、時価は下がっている。空き家が増加している。就業人口減少。という三重苦の現在においては素人がマイホームで金銭的に得をするのは難しい。

賃貸なら10万。でもローンなら8万だとしても、賃貸はいつでも引っ越せる。新築マンションに4年置きに引っ越したっていいんだ。

しかし持ち家はひたすら古くなる。つまり年々コスパが悪くなる。買ったときが一番コスパがいい。それがマイホームです。

それに賃貸なら、管理会社が色々対応してくれる。クーラーが故障した。玄関の建付けが悪い。電気や水道などあらゆる面で対応してくれる。しいて言うなら契約、引越し、退去費用がネックだろう。しかし、これも知識さえあれば安く抑えれる。ざっくり言うと複数の業者から見積もり、比較、交渉。これが出来れば損することは無い。

入居時のポイント

・仲介手数料は、原則家賃の0.5か月分と法律で決まっている

・礼金は業者によって上乗せしている事もある。

・家賃が周辺相場より高ければ、交渉して値下がりすることも。

・保証会社の加入料は家賃の50%が相場。

・ハウスクリーニングは、どんな内容かしっかり確認する事。断る事できる。

・火災保険は、自分で加入する事も可能。

・ガキ交換費用は、相場が1万円だ。

退去時のポイント

・原状回復義務は、落書きやタバコ、自分で破壊した部分を修復するだけ。壁紙やフローリングはその部分だけの交換で大丈夫。

・火災保険で修復できる事もあるよ。

・経年劣化や家具による凹みなどは、こちらが修復する必要ない。

(国土交通省のホームページで公開されている『原状回復をめぐるトラブルとガイドライン』は必読だ。)

引越しのポイント

・繁忙期は避ける。(GW、年末、3~4月)

・作業の時間帯を指定しない。

・不用品は処分しておく。

・自分で行える荷造りは済ませる。

・見積もりは複数の会社からとる事。

これだけやってたら、超やり手だよ。

電気、ガスを乗り換える

これはもうね、乗り換えが超簡単なんですよ。

ネット上で、名前、住所、お客様番号を入力。終わり。

ほんとこれだけ。電話も書類も必要なし。勝手に切り替わるの。それでいて年間数万円は節約になったりします。

日中良く使う。夜によく使うといった家庭によってプランやお得になる会社は違うのでよーくチェックしてね。僕はエルピオでんき。関西電力のガスを使っています。

生涯で数十万の節約になります。

メルカリを使おう。

家の要らないものをメルカリで出品する。これだけで本当に売れる。片付けにもなってお金にもなる。かなり最高な環境です。

でもこれだけで終わってはもったいない。リセールバリューを意識するだけでほぼすべての買い物が変わってきます。リセールバリューとは、売ったときいくらになるか。を考える事です。

例えば700万の新車のアルファード。3年後に売ると600万だったりします。実質100万円で車に乗っていたことになります。しかし300万の新車のプリウス。こちらは3年後に売ると150万円となります。実質150万円です。

一見半額以下で買えるプリウスの方が節約になるかと思いきや、リセールバリューまで考えるとそうでもないんです。この考え方は、車以外でも同じく使えます。家でもブランド品でもスマホでも家電でも本でも。

僕は本を沢山読みます。そして欲しい本が決まっている時はメルカリを使います。めるかで1,000円で購入。読み終わったら1,000円で出品。手数料と送料引かれますが300円くらいで本が読めたりします。

メルカリに登録してないよーって人は『vkS742』という僕の紹介コードを入力して登録するとお互いに500ポイントもらえるのでお得です。僕にポイントが入るの、抵抗が無ければ是非活用してください。

(※ほんとはラクマっていうフリマアプリの方が手数料も安く、楽天ポイントも使えるんだけど、メルカリの方がユーザー多くてすぐ売れる。だから僕はメルカリの方が良く使います。)

節税しよう。

これは非常に効果あるんだけど、確定申告が毎年必要だからちょっと手間な奴。余裕が出来たら挑戦しよう。

会社員なら結構、節税も込みで会社が手続してくれてます。扶養家族はいるか?保険支払ってるか?っていうあの紙ね。

ただ、医療費めっちゃ使った。ふるさと納税した。そんな時は自分が申告しないといけません。申告さえすれば税金が安くなります。

医療費控除

1年で10万円を超えた分の医療費が控除額になります。

不妊治療や、接骨院に行ったり、ドラッグストアで風邪薬を買ったり、入院時の治療費や食事代、レーシックや妊娠中の通院など。挙げればきりは無いです。

一年間で30万使った。と言う状況なら20万円の医療費控除になります。つまり税金が3万円以上安くなる。

確定申告と聞くとゲンナリするかもしれないけど意外と簡単です。クラウド会計サービス「freee」が無料で確定申告ソフトを公開しています。

・ソフトを使って指示通りに記入する。

・出来上がった確定申告書を税務署に提出orマイナンバーカードがあるならネットで提出。

・Fin

非常に簡単です。因みに源泉徴収票とレシートが無いと記入できないので取っておきましょうね。

ふるさと納税

この制度は、支払う税金額自体は変わらないけど返礼品が貰えるっていうやつです。納税したら米とか、お肉とか、果物貰えるって感じ。

因みにふるさと納税は、ワンストップ特例っていう、寄付先の自治体に申込書を送るだけでもOKです。もちろん確定申告でもOK。

やり方はたったの3STEP。

・自分の控除の上限額を調べる。このサイト見たらすぐわかる。(年収500万なら4万円くらい)

・ふるさと納税のSHOPでお買い物。ネットショッピングと同じ。

・そのサイト上でワンストップ条例の申込書をDL。もしくは確定申告。

ふるさと納税は色んなサイトからできる。でも僕は楽天市場をおすすめする。なぜなら楽天ポイントが使える。貯まるから。

以上!すこしでもお役に立てたら幸いです!